No.5220 (2024年05月11日発行) P.50

田村信勝 (TOMA税理士法人)

登録日: 2024-05-08

最終更新日: 2024-05-07

毎年行われる税制改正は,例年12月に与党が大綱をまとめ,2月頃法案が国会に提出され,3月下旬には成立となります。今回は,令和6年度税制改正の中でも医師・医療法人に関連する重要な変更点に焦点を当て,先生方への影響が大きいものを中心に解説します。

【動画】https://www.jmedj.co.jp/files/premium_blog/tr2024/mov-000.mp4

急激な物価高による家計負担を軽減する観点から,令和6年分の所得税・個人住民税の定額減税が行われることとなりました。

・令和6年分の合計所得金額が,1,805万円以下の者

(給与収入のみの場合は,2,000万円以下の者)

高額所得者は対象外となりました。先生方の中には減税対象にならない方も多くいらっしゃると思います。ただし,ご自身が対象外であっても,病院・医院を経営している場合には,職員の減税分の事務処理が必要となるため,改正内容を確認しておくことが重要です。

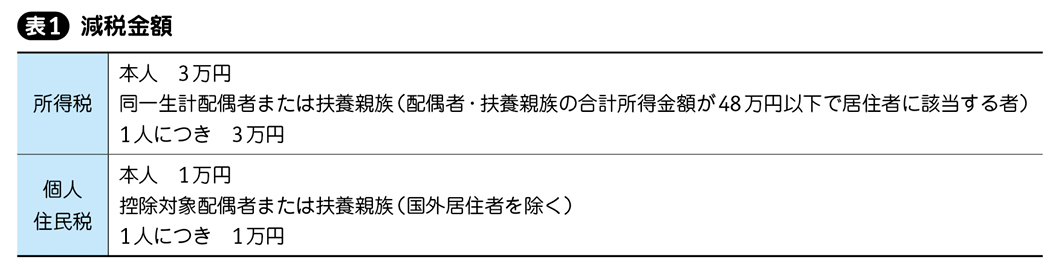

減税金額は表1の通りです。

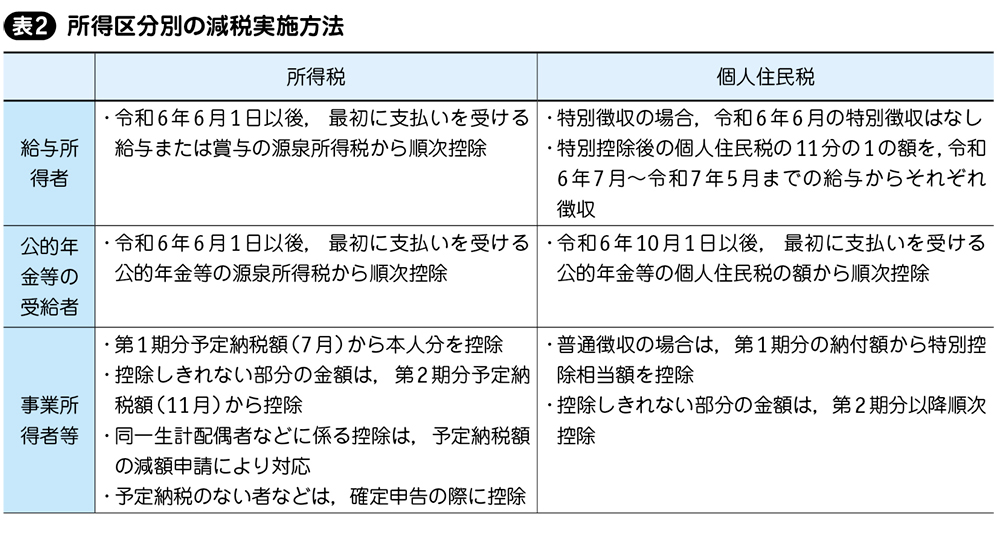

減税方法は,給与所得者,公的年金等の受給者,事業所得者等によって異なります。

所得税は,令和6年6月1日以降,最初に支給される給与または賞与の源泉所得税から控除されます。控除しきれなかった場合は,次の給与や賞与から順次控除していくこととなります。一度に全額を控除できない場合,職員ごとに残高管理が必要となり,給与計算手続きが煩雑になる可能性があります。また,年の途中で扶養親族に変動があった場合には,年末調整の際に調整が必要です。年末に職員に渡す源泉徴収票の摘要欄には,控除した減税金額を記載します。

個人住民税においては,特別徴収(給与天引き)の場合,令和6年6月の特別徴収は行われません。年間の個人住民税から減税分の控除額を差し引いた残額の11分の1の額が,令和6年7月から令和7年5月までの11カ月間で特別徴収されます。

所得税は,令和6年6月1日以降,最初に支給される公的年金等の源泉所得税から順次控除されます。控除された金額は,源泉徴収票の摘要欄に記載されます。

個人住民税は,毎年10月に変更されるため,そのタイミングで減税が実施されます。そのため,公的年金等の受給者は,給与所得者よりも遅いタイミングで減税を受けることとなります。

事業所得者等で確定申告をする方は,第1期分の予定納税(7月)から本人分が控除されます。第1期分で控除しきれない金額は,第2期分の予定納税(11月)から控除されます。同一生計配偶者や扶養親族などの分の控除は,手続きを行わないと減税されません。したがって,減税を受けるためには,7月31日までに予定納税の減額申請を提出する必要があります(これまでの提出期限は7月15日でした)。なお,第1期分の予定納税の納期限は,9月30日まで延長されます。予定納税がない者などは,確定申告時に控除を受けることができます。

事業所得者等で個人住民税が普通徴収の場合,第1期分の納付額から控除されます。控除しきれない部分の金額は,第2期分以降で順次控除されます。

これらをまとめると表2のようになります。ご自身がどこに当てはまるのかを確認して下さい。

【動画】https://www.jmedj.co.jp/files/premium_blog/tr2024/mov-001.mp4

おすすめ関連商品

残り2,824文字あります

会員登録頂くことで利用範囲が広がります。 » 会員登録する