お知らせ

医業経営ツールボックス 経営編 Vol.6

|

◆Vol.6 持分あり医療法人から持分なし医療法人への移行 28年前、出資持分ありの医療法人(現、経過措置型医療法人)を設立しています。現在も順調に経営しておりますが、今後について考え始めています。持分なし医療法人への移行も一案かと考えます。 |

| 現在、医療法人の8割が持分ありの医療法人です。それぞれの法人ごとにこれまでの節税対策や経営状況により今後の選択肢は多様です。自院の現状を顧問弁護士や会計士の方を交え充分にご相談いただくことをお勧めいたします。 |

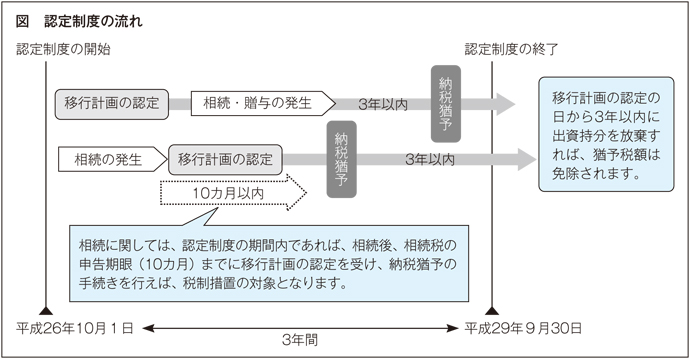

持分ありの医療法人(経過措置型医療法人)から持分なしの医療法人への移行実績は、2016年3月末現在全国およそ5万の医療法人のうち、移行済は513法人に留まっています。この結果を受け、厚生労働省では2017年9月までの移行優遇措置期間を3年間延長するほか、移行促進策の対象要件を緩和する方向で対応策が決定しています。

持分あり医療法人と持分なし医療法人のどちらにするかは、各法人の財務状況・今後の方向性などにより選択肢は多様と考えられますが、念のため、持分あり医療法人と持分なし医療法人の大きな違いを表示いたしますのでご覧ください。

| 表 出資持分について |

|

| 持分あり医療法人 | 財産権を有する ※出資者が出資した割合に応じて法人資産を払い戻すことができる権利 (出資持分払戻請求権・残余財産分配請求権) |

| 持分なし医療法人 | 財産権を持たない ※出資持分に対する権利を有さない。 |

上記の持分あり医療法人での出資持分払戻請求権・残余財産分配請求権が、相続や出資者(法人社員)の退社により行使された場合、医療法人は高額な支払義務を負うことになります。特に残余財産分配については、経営が順調な医療法人は法人資産額が高額になると考えらえますので、請求権を行使された場合の負担が高額になったり、相続人に多額の相続税が課税される問題などがおこりやすくなってしまいます。この問題を解消する方法として、持分なし医療法人への移行が推奨されています。

ただし、持分を生前贈与の形で分割贈与し、贈与税を支払うという節税対策を行っておられる場合などは、相続対象額が減額されていますので、全ての持分あり医療法人が同一の問題ということにはならないと考えます。

しかしながら、持分あり医療法人から持分なし医療法人への移行は、今後も推奨される方向と思われます。まず今回は現行2017年9月30日まで施行の優遇措置について概要をご紹介いたします。延長後の追加要件などの詳細は、厚生労働省の発表後に改めてご案内いたします。

■移行計画の認定制度と税制措置・優遇措置の概要■

【相続税の納税猶予・免除】

相続人が持分あり医療法人の持分を相続または遺贈により取得した場合、その法人が持分なしへの移行計画の認定を受けた医療法人であるときは、移行計画の期間満了まで相続税の納税が猶予され、持分を放棄した場合は、猶予税額が免除されます。

また、出資者が持分を放棄したことにより、他の出資者の持分が増加することで、贈与を受けたものとみなして他の出資者に贈与税が課される場合も同様です。

【移行の期限】

移行計画の認定日から3年以内に持分なし医療法人へ移行すること。

【融資制度について】

移行計画の認定を受け、持分なし医療法人への移行を進める医療法人において、出資持分の払戻が生じ、資金調達が必要となった場合、独立行政法人福祉医療機構による新たな経営安定化資金の貸付けを受けることができます。

●貸付限度額:2億5,000万円

●償還期間:8年(うち据置期間1年以内)

●貸付条件

・国の移行計画の認定を受け持分なし医療法人への移行期間中の医療法人であること。

・資金の貸付けにあたっては、事前審査及び本審査を受けていただく必要があります。

以上、概要に関して簡単にご紹介いたしました。

最後に、移行後には持分あり医療法人に戻ることはできませんので、その点もふまえてご検討いただくことをお勧めいたします。

(日本医事新報2017年6月24日号掲載)

Vol.1 Vol.2 Vol.3 Vol.4 Vol.5 Vol.6 Vol.7 Vol.8 Vol.9 Vol.10 Vol.11 Vol.12 Vol.13 Vol.14 Vol.15 Vol.16 Vol.17