A 新型コロナウイルス感染症緊急経済対策における税制上の措置を中心に解説します

コロナ禍の影響を理由とした税制上の措置は多くありますが,医療機関が最低限把握しておきたい税制上の措置を中心に,詳しく解説します。今回紹介した以外の税制上の措置は,国税庁の情報を確認するようにして下さい 1) 。

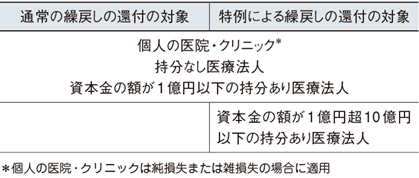

これまで個人事業主や,資本金の額が1億円以下などの中小規模の法人が中心だった欠損金の繰戻しを,資本金の額が1億円超10億円以下の法人に範囲を拡大させたものです。

この特例については,2020年2月1日~2022年1月31日までの間に終了する事業年度に生じた赤字や欠損金について適用されます。

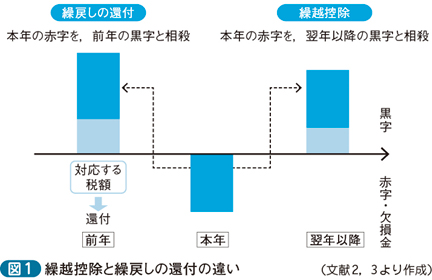

事業年度の赤字・欠損金の対策は,個人事業主・法人ともに,「繰越控除」と「繰戻しの還付」の2種類があります(図1)。

繰越控除の場合は,翌年度以降の将来の黒字と相殺します。個人の医院・クリニックでは3年(純損失または雑損失の繰越控除),医療法人では10年繰り越すことができます。ただ,翌年以降黒字でないと相殺されません。

しかし繰戻しの還付の場合は,下図のように前年の黒字と相殺した分にかかる税金を再計算して,減税された分を事業年度中に還付します。そのため,繰戻しの還付のほうが現金を早く確保することができ,資金繰りが良くなります。

※個人事業主の青色申告者で,事業の全部を譲渡や廃止などした場合で,前年に純損失があったときは,その純損失を前々年分の所得金額から相殺して還付が可能です。

繰戻しの還付が適用されるのはあくまで所得税と法人税のみで,事業税と住民税は繰越控除を受けることになります。

また,還付請求をすると「税務調査が入る」とよく言われますが,必ずしも税務調査が入るわけではありません。最近は還付請求をきっかけに税務調査が入るようなことは,むしろ減っている印象があります。とはいえ,税務調査はいずれ入るので,日頃からいつ税務調査が入っても良いように,関係資料を残すなど準備はしておきましょう。